Brenda A. Vázquez Colón, EL VOCERO, 22 de junio de 2020

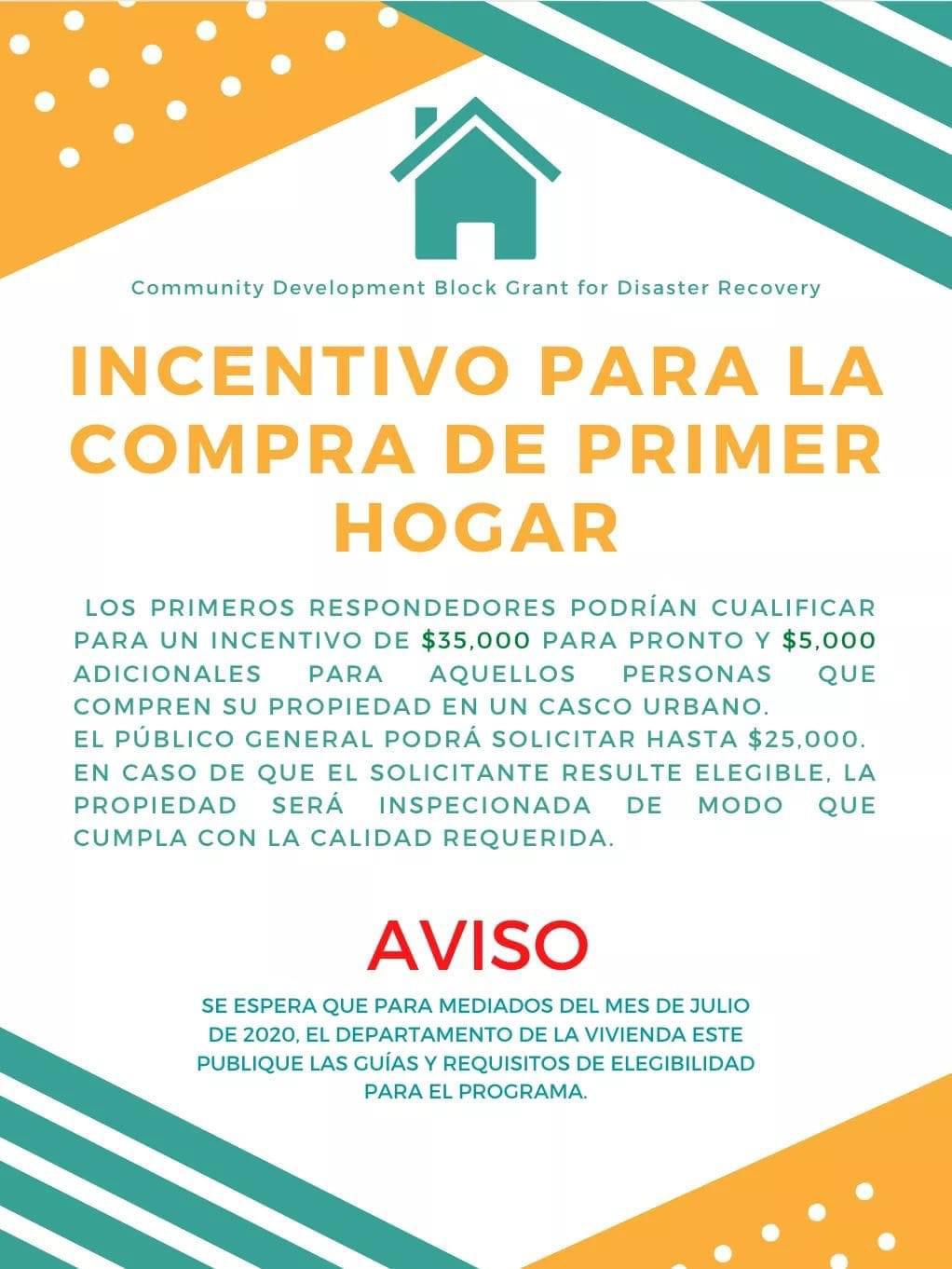

“Es importante dejar claro, primero, que aún no tenemos un reglamento oficial del incentivo, están trabajando un borrador. Segundo, que esta ayuda no es para todo el mundo. El comprador debe haber sido afectado por el huracán María, tiene que poder demostrarlo y cumplir con varios requisitos. Es solo para la gente que lo necesita”, aclaró Torres, quien asumirá la presidencia de la MBA a partir del 1 de julio.

Según detalló el también primer vicepresidente de MBA, todavía se desconoce cuáles serán los primeros respondedores que cualificarán para esta ayuda que administrará la Autoridad para el Financiamiento de la Vivienda (AFV) y señaló que aunque las personas aparezcan en la lista de trabajadores asignados a este incentivo, no significa que van a obtenerlo, ya que depende de diversos factores.

“Hasta lo que tenemos entendido, se hará una evaluación de la composición familiar e ingresos con una tabla del US Department of Housing and Urban Development (HUD). Luego se deben sumar los parámetros del principal de la hipoteca, los intereses, taxes y seguros. Este total se divide con el ingreso bruto del cliente y debe dar hasta un máximo de 20 % de la renta mensual para cualificar. También es importante recalcar que no son $40,000, son hasta $35,000 para el pronto (lo que cualifique según su ingreso) y $5,000 para gastos de cierre. Las cantidades pueden variar”, detalló.

Otro factor determinante para la otorgación de estos fondos, es que los inversionistas tengan conocimiento del programa de ayuda para la compra de una primera vivienda y no tengan inconvenientes en apoyarlo.

“Estos fondos son del Community Development Block Grant for Disaster Recovery (CDBG-DR) y los inversionistas como Fannie Mae, Freddie Mac y FHA, deben estar de acuerdo. Para eso debemos tener una notificación de ellos para trabajar sus productos de la banca. No queremos que la gente se confunda y se paralicen las originaciones hipotecarias esperando por un incentivo para el que no cualifica cualquier comprador”, comentó Torres.

Agregó que durante los pasados meses las originaciones se duplicaron porque los intereses están en los niveles más bajos de la historia. “Ahora estamos teniendo un volumen extraordinario de préstamos hipotecarios”, agregó.

Por su parte, María Judith Oquendo, corredora de bienes raíces con más de 20 años en el mercado inmobiliario, opinó que una vez se materialice el incentivo será de gran ayuda para muchas familias que buscan adquirir su primera propiedad residencial.

“En el pasado ha habido otras ayudas, pero a algunas personas no les ha dado la aportación económica para comprar. Entiendo que si se dieran cerca de $40,000, sería el número perfecto de subsidio porque el Loan to Value (LTV) sería de 60 %, se financiaría ese porcentaje. Entonces el comprador tendría un pago bien cómodo y el incentivo pondría al mercado inmobiliario en una mejor posición. Es parecido a otros programas de ayuda, pero al parecer este tendría una mayor aportación”, expresó Oquendo.

{kind=link}